好租晓楼深度专题《激活万亿蓝海——公募REITs试点启航》

近期主管部门已发布两份有关中国REITs制度建设的重要文件,被认为是我国公募REITs进入试点落地阶段的标志。从2002年开始探索的中国REITs仍处于萌芽阶段,未来尚有许多不确定的因素,本期好租晓楼推出《激活万亿蓝海—— 公募REITs试点启航》专题,对REITs的本质及作用影响进行深度探讨。

试点细则落地 公募REITs迎万亿蓝海

4月30日,证监发[2020]40号文即证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》开启了国内公募REITs 发行序幕。6月1日,中共中央、国务院在《海南自由贸易港建设总体方案》中明确提出,支持发展房地产投资信托基金(REITs)住房租赁公募REITs上市交易一时间成为业界热议话题之一。

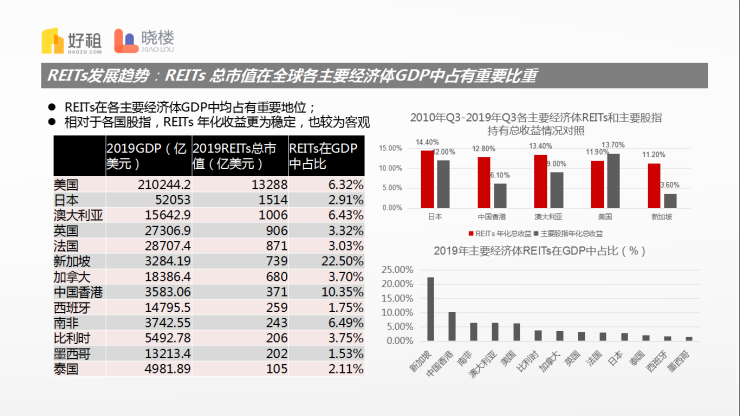

房地产信托投资基金(REITs)是房地产证券化的重要手段。房地产证券化就是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。公开数据显示,截至2019底,全球REITs 总市值规模达到2.09万亿美元,主要分布在美国、日本、新加坡、中国香港等国家和地区。并且,相对于各国股指,REITs 年化收益更为稳定,也较为客观。

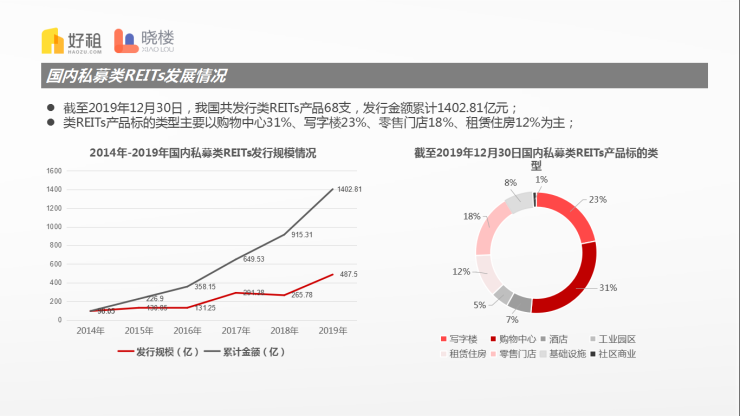

40号文发布以前,国内房地产信托投资基金主要以类REITs 为主,并未出现真正意义上的公募REITs 产品。

截至2019年末,我国共发行类REITs产品68支,发行金额累计1402.81亿元。类REITs产品标的类型主要以购物中心(31%)、写字楼(23%)、零售门店(18%)、租赁住房(12%)为主。

对于公募REITs真正落地及其发展意义,晓楼报告认为,从短期来看,它可以应对疫情冲击下的经济下滑。通过盘活基建投资存量,运用资产证券化方式从资本市场直接融资,既降低了融资主体的债务杠杆,又使它们获得资金用于新增基建投资。中期激活了市场活力,基建REITs可以帮助地方建设主体卸下债务负担,又提供了源源不断的新资金。长期来看,建设多层次资本市场、发展直接融资、为投资人提供多样化的投资产品、促进居民储蓄向投资的有效转化,一直是金融供给侧结构性改革的要求,基建REITs的推出完全符合这样的要求。

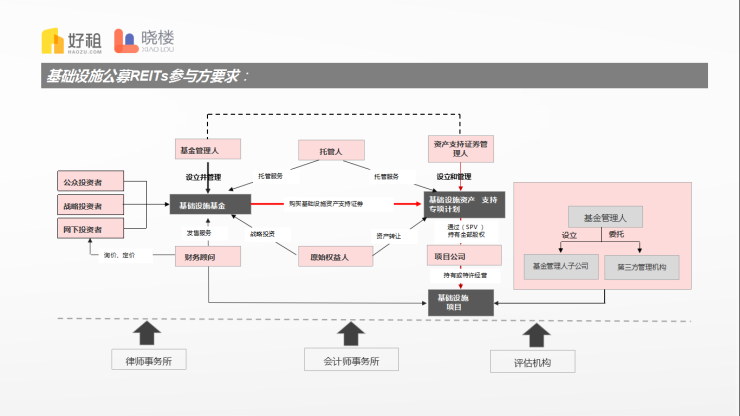

对于基础设施领域REITs,《通知》与《指引》明确了重点支持区域与行业、项目准入条件、产品结构要求、参与方要求、发行流程、对基金运作要求等。比如,基础设施REITs产品结构应当采用“公募基金+ABS”模式,相关主体还应满足“REITs基金管理人与资产支持专项计划管理人存在实际控制关系或受同一控制人控制”、“REITs基金托管人与资产支持专项计划托管人为同一人”以及“资产支持专项计划持有项目公司全部股权”三个要求。

报告最后,晓楼还指出,公募REITs主要会对拥有优质资产城投企业、拥有PPP项目的社会资本、新基建投资企业以及头部物流企业这四类资产持有者产生积极影响。此外,公募REITs这一蓝海亦会对专业运营企业、资源整合类企业、金融科技公司以及金融机构带来创造巨大新价值的机会。